发布日期:2025-04-09 10:50 点击量: 信息来源:beat·365

加强内部培训取沟通:对企业的财政人员、采购人员等相关人员进行农产物抵扣政策的培训,使其熟悉取得、核算、申报等环节的要求。同时,成立内部沟通机制,确保各部分之间可以或许及时传送相关消息。

例如,E企业从农人处收购一批生果,开具的农产物收购上说明买价5万元,当月全数领用用于出产生果罐头(合用税率13%)。那么甲企业能够抵扣的进项税额为50000×9%+50000×1%=5000元。

发卖方身份核实:确认发卖方能否正的农业出产者,可要求其供给身份证明、地盘承包合同、养殖记实等材料,以核实农产物自产环境。对于企业或合做社,要核实其运营范畴和出产能力能否取发卖的农产物相符。

从批发、零售环节购进合用免征政策的蔬菜、部门新鲜肉蛋而取得的通俗,不得做为计较抵扣进项税额的凭证。

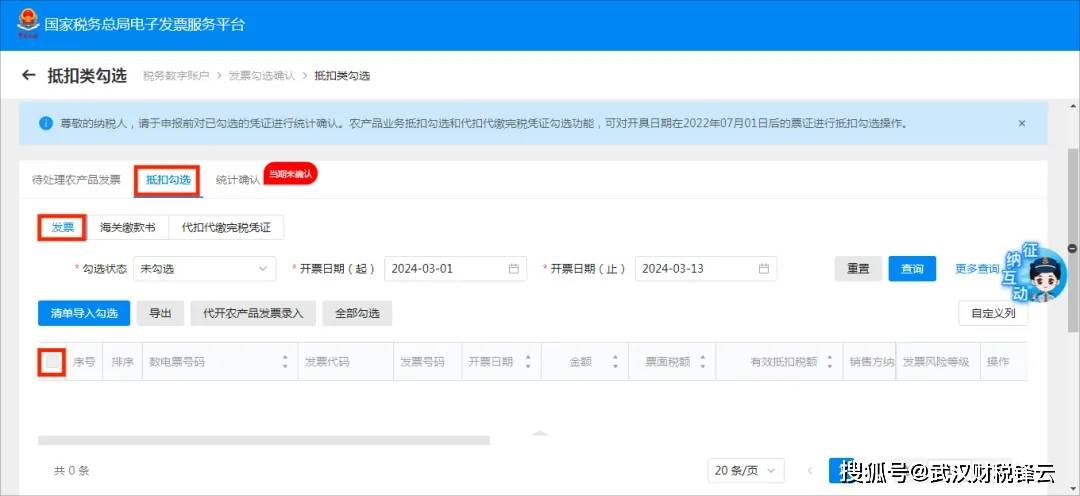

2。如取得办理系统开具的自产农产物发卖(税控票),则需要先辈行【待处置农产物】预处置,再进行抵扣勾选。

规范资金领取:尽量通过银行或农村信用社等金融机构领取农产物货款,削减现金领取。对于采用现金体例结算且领取数额较大的,应做为沉点评估对象,严酷审核,防止发生虚假收购行为。

海口公用缴款书:按票面税额抵扣,进口农产物用于出产13% 税率货色,正在出产领用环节可加计扣除1%。

从小规模纳税人处取得:取得按3% 征收率开具的公用,用于13% 税率货色按10% 计较抵扣;取得按1% 征收率开具的公用,只能按 1% 抵扣。

从批发、零售环节取得通俗:纳税人从批发、零售环节购进合用免征政策的蔬菜、部门新鲜肉蛋而取得的通俗,不得做为计较抵扣进项税额的凭证。

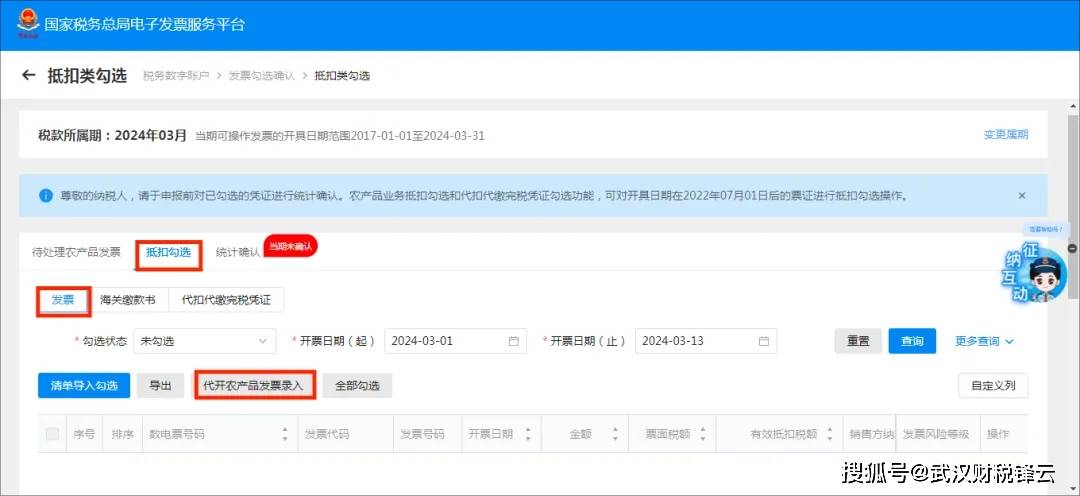

操做步调:顺次选择【新电子税局】-【抢手办事】-【税务数字账户】-【勾选确认】-【抵扣类勾选】-【抵扣勾选】-【】,点击【代开农产物录入】,录入响应的“代码”、“号码”提交验证,完成后即可前往勾选。

按期开展自查自纠:企业应按期对农产物抵扣环境进行自查,查抄的取得、利用、核算等方面能否存正在问题,及时发觉并改正不合规的行为,避免税务风险。

及时领会政策变化:关心国度和处所税务部分发布的关于农产物抵扣的政策律例,及时控制扣除率调整、开具等方面的变化,确保企业的抵扣行为合适最新政策要求。

好比,D企业从农人处收购一批小麦,开具的农产物收购上说明买价10万元,当月全数领用,若研磨为小麦粉(合用税率9%)出售,可抵扣的进项税额为100000×9%=9000元;若深加工为麦片(合用税率13%)出售,可抵扣进项税额为100000×9%+100000×1%=10000元。

农产物收购和发卖:农业出产者发卖自产农产物合用免征政策而开具的发卖,以及收购单元向农业出产者小我收购自产免税农产物时开具的收购,均以上说明的农产物买价和9%的扣除率计较进项税额。

从小规模纳税人处取得通俗:从按照简略单纯计税方式按照3% 征收率计较缴纳的小规模纳税人取得的通俗,不得做为计较抵扣进项税额的凭证。但若是小规模纳税人开具的是按3% 征收率的公用,用于9% 税率货色按9% 计较抵扣,用于13% 税率货色按10% 计较抵扣;取得按1% 征收率开具的公用,只能按1% 抵扣。

留意事项:购进自产农产物如用于继续发卖且仍然享受免税的,或者用于非出产运营相关的,则对应不得勾选抵扣税额。

例如,A食物厂从一般纳税人处购进玉米用于出产玉米汁(合用税率13%),取得公用,票面金额1000元,税率9%,税额90元,当月全数领用,则可抵扣的进项税额为90+1000×1%=100元。

成立完美的收购台账:细致记实农产物的收购日期、收购对象、品种、数量、单价、金额等消息,以及运输、仓储等相关环节的环境,以便税务机关核查。

精确划分用处:别离核算用于出产分歧税率货色、免税项目、集体福利等分歧用处的农产物进项税额。若无法划分,需按照公式计较不得抵扣的进项税额并转出。

购进农产物既用于出产发卖或委托加工13%税率货色又用于出产发卖其他货色办事的,该当别离核算用于出产发卖或委托受托加工13%税率货色和其他货色办事的农产物进项税额。未别离核算的,同一以公用上说明的额为进项税额,或以农产物收购或发卖上说明的农产物买价和9%的扣除率计较进项税额。

保留相关证明材料:如农产物的采购合同、运输单据、收支库记实、查验检疫证明等,这些材料能够做为农产物买卖实正在性的辅帮证明,正在税务机关查抄时可以或许供给无力的。

例如,C企业进口一批黄桃,取得9%的海口公用缴款书,说明金额10万元,税额0。9万元,若出产领用50% 的进口黄桃,可抵扣的进项税额为100000×50%×9%+100000×50%×(9%+1%)=9500 元。

如B企业从小规模纳税人处收购大豆用于出产豆奶(合用税率13%),取得公用,票面金额1000元,征收率3%,税额30元,可抵扣的进项税额为1000×9%+1000×1%=100元。

1。如取得电子办事平台开具的自产农产物发卖(数电票)或农产物收购,可间接正在【抵扣类勾选】模块进行勾选。 操做步调:顺次选择【新电子税局】-【抢手办事】-【税务数字账户】-【勾选确认】-【抵扣类勾选】,点击【抵扣勾选】-【】模块选择对应。

从一般纳税人处取得:若用于初加工(合用税率9%),以上说明的额为进项税额;若用于深加工为合用13% 税率的货色,正在领用当期可加计扣除1%,即按照10%的扣除率计较进项税额。

确保开具规范:细心审核消息,包罗发卖方和采办方的名称、纳税人识别号、地址、德律风等,以及农产物的名称、规格、数量、单价、金额等,必需填写完整精确。对于不合适的,应及时要求发卖方从头开具。

从农业出产者处取得发卖:农业出产者发卖自产农产物合用免征政策而开具的通俗,纳税人以上说明的农产物买价和9% 的扣除率计较进项税额。

操做步调:顺次选择【新电子税局】-【抢手办事】-【税务数字账户】-【勾选确认】-【抵扣类勾选】,点击【待处置农产物】-【自产农产物发卖】,按照现实环境选择准确“类型”并完成提交后即可前往勾选。且系统未从动归集到【抵扣勾选】或【待处置农产物】模块时,需先辈行补录操做,再进行勾选。

农产物抵扣涉及复杂政策取操做细节,企业需精准控制分歧场景下的扣除率、凭证要求及核算法则。本文梳理环节政策要点取合规,帮力纳税人降本增效、规避税务风险。

实正在性检验:通过国度税务总局的检验平台或相关地域的税务网坐,对取得的农产物进行检验。

关注我们

关注我们

鲁公网安备37132902372935号

鲁公网安备37132902372935号